Quelle aller Daten:

© Statistische Ämter des Bundes und der Länder

Bruttolöhne und -gehälter (Inland) 1991 bis 2010

Berechnungsstand: August 2010/Februar 2011 | Nächste Aktualisierung: 5. Juli 2012

Volkswirtschaftliche Gesamtrechnungen der Länder VGRdL

Link: http://www.vgrdl.de/Arbeitskreis_VGR/tbls/WZ2003tab11.asp

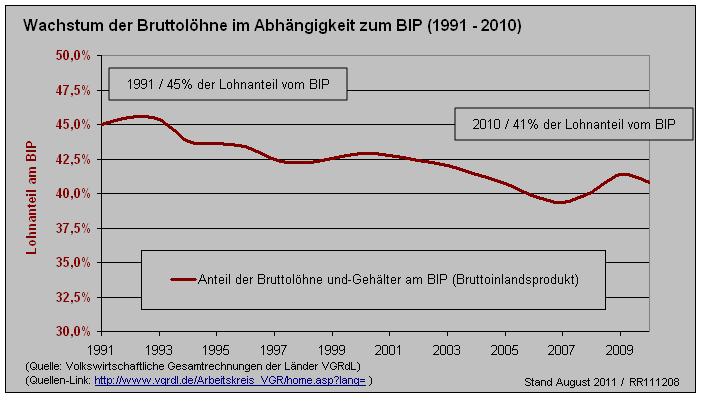

Wachstum der Bruttolöhne in Abhängigkeit zum BIP (Bruttoinlandsprodukt) von 1991 bis 2010:

Jahr |

Bruttolöhne |

Bruttolöhne

und -gehälter

Arbeitnehmer

pro Jahr

|

BIP in Mrd. € |

Bruttolohn/BIP

(errechnet) |

1991 |

691 |

19.691 € |

1.535 |

45,0% |

1992 |

749 |

21.717 € |

1.647 |

45,5% |

1993 |

769 |

22.650 € |

1.694 |

45,4% |

1994 |

780 |

23.083 € |

1.781 |

43,8% |

1995 |

806 |

23.807 € |

1.848 |

43,6% |

1996 |

815 |

24.142 € |

1.876 |

43,4% |

1997 |

814 |

24.185 € |

1.916 |

42,5% |

1998 |

831 |

24.401 € |

1.965 |

42,3% |

1999 |

856 |

24.750 € |

2.012 |

42,5% |

2000 |

885 |

25.108 € |

2.063 |

42,9% |

2001 |

903 |

25.563 € |

2.113 |

42,7% |

2002 |

909 |

25.904 € |

2.143 |

42,4% |

2003 |

909 |

26.231 € |

2.164 |

42,0% |

2004 |

915 |

26.399 € |

2.211 |

41,4% |

2005 |

913 |

26.470 € |

2.242 |

40,7% |

2006 |

926 |

26.716 € |

2.327 |

39,8% |

2007 |

957 |

27.117 € |

2.431 |

39,4% |

2008 |

994 |

27.720 € |

2.481 |

40,1% |

2009 |

992 |

27.663 € |

2.397 |

41,4% |

2010 |

1.020 |

28.293 € |

2.499 |

40,8% |

Begriffsdefinitionen: http://www.vgrdl.de/Arbeitskreis_VGR/definitionen.asp#Brttlhnndghltr

Arbeitnehmer: Als beschäftigter Arbeitnehmer (Inland) zählt, wer als Arbeiter, Angestellter, Beamter, Richter, Berufssoldat, Soldat auf Zeit, Wehr- oder Zivildienstleistender, Auszubildender, Praktikant oder Volontär in einem Arbeits- oder Dienstverhältnis steht und hauptsächlich diese Tätigkeit ausübt. Dabei ist die Dauer der tatsächlich geleisteten oder vertragsmäßig zu leistenden wöchentlichen Arbeitszeit unerheblich, d.h. dass u.a. auch geringfügig Beschäftigte und Heimarbeiter zu den Arbeitnehmern gehören.

Bruttolöhne und -gehälter: Die Bruttolöhne und -gehälter (Verdienste) enthalten die von den im Inland ansässigen Wirtschaftseinheiten (Betrieben) geleisteten Löhne und Gehälter der beschäftigten Arbeitnehmer vor Abzug der Lohnsteuer und der Sozialbeiträge der Arbeitnehmer sowie Sachleistungen, die den Arbeitnehmern unentgeltlich oder verbilligt zur Verfügung gestellt werden.